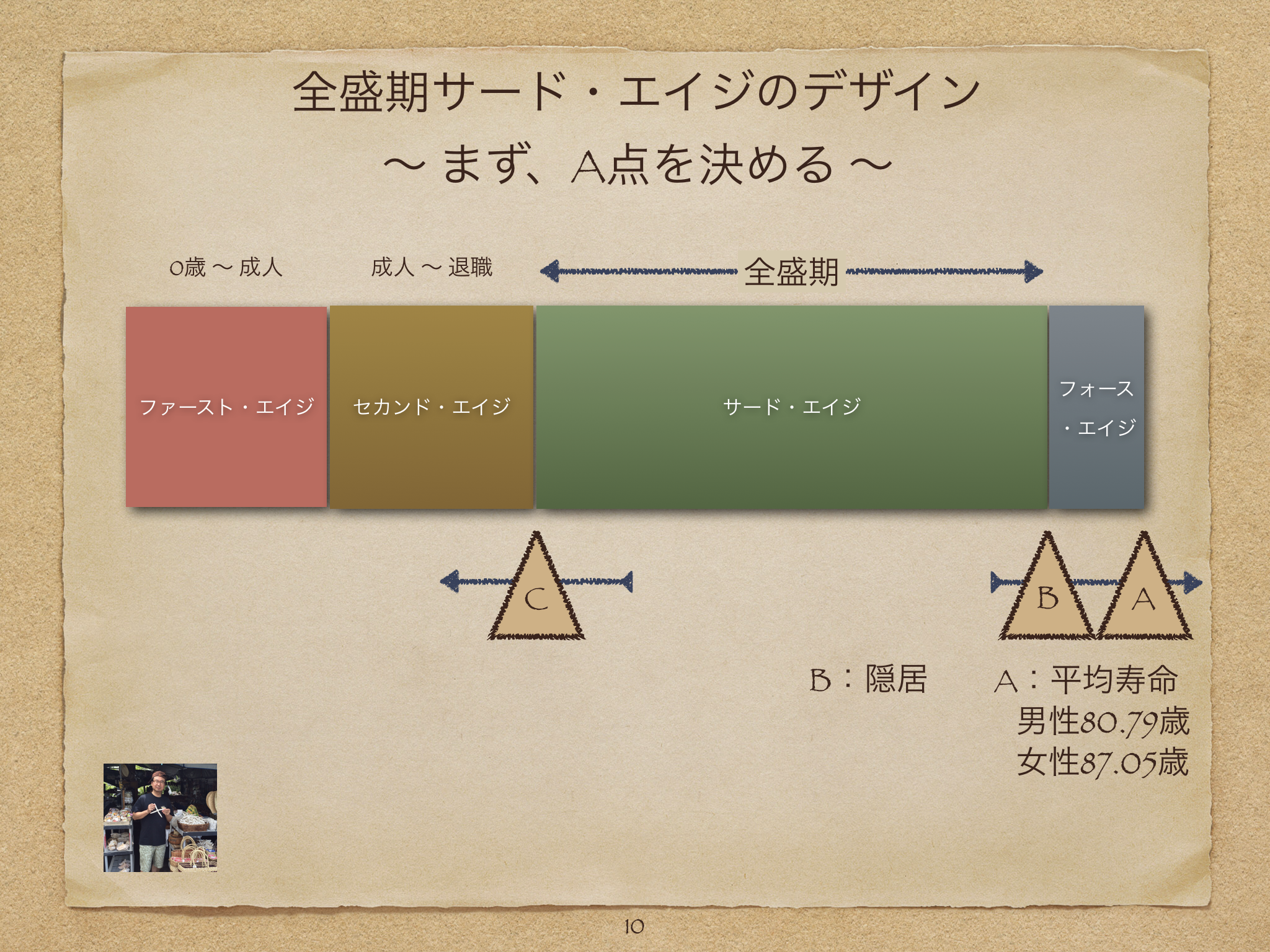

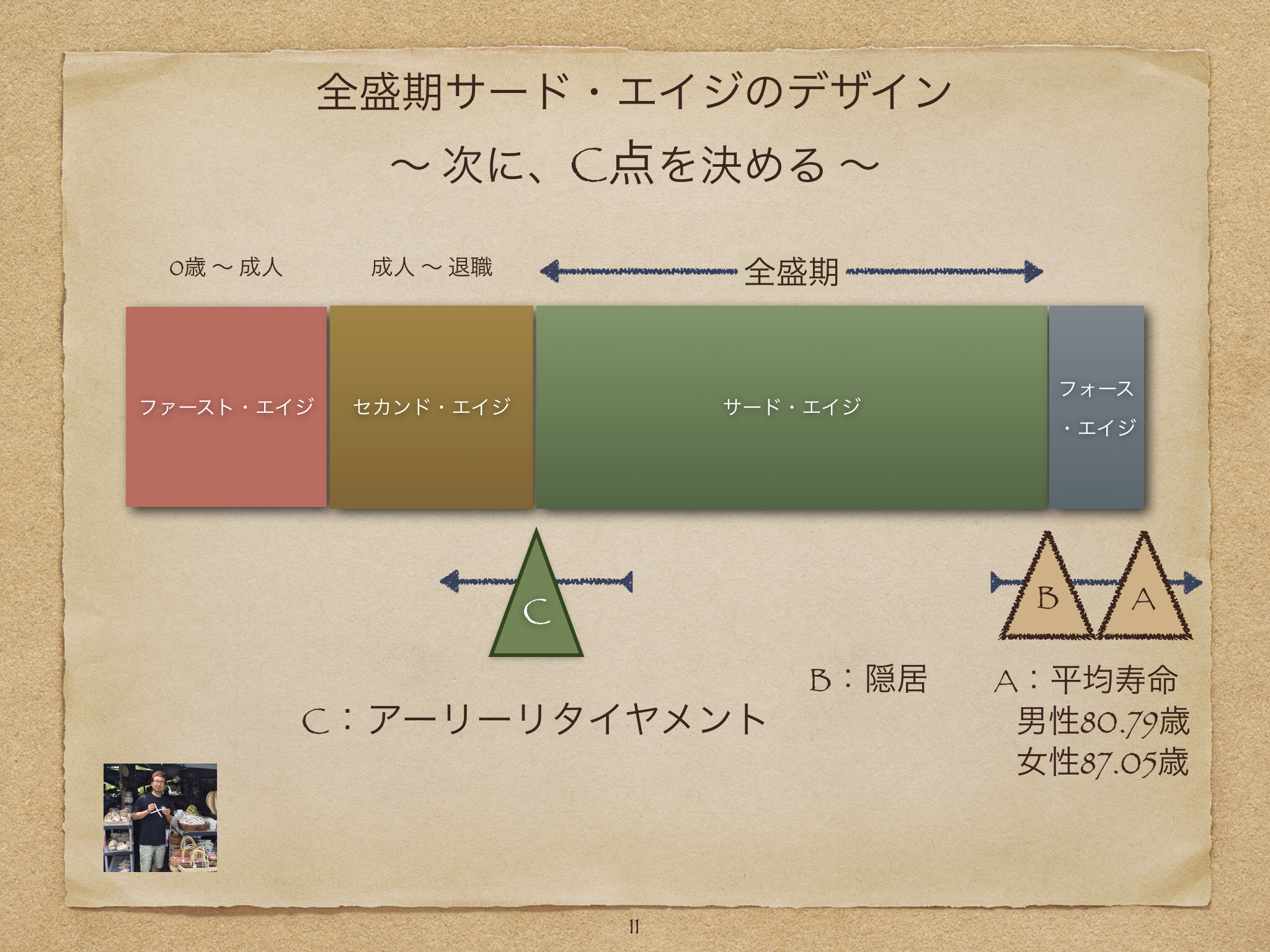

1.サード・エイジのデザインをしてみましょう。

まず、最初にいつまで生きるかを決めてみましょう。(A点を決める)

A点=いつ死ぬか、いつまで生きるか。

これが決まらないから何も決まらないんですよね?

この先、何が起きるかわからないし、そもそもいつ死ぬかなんて自分で決めることができるわけでもないし。

考えれば考えるほど、不安になっちゃう。

でも、そこで思考停止にしちゃダメ。

一旦、決めてみれば、いろいろな事に目標ができてきます。

そう欲が出てきます。

これが大事だと思うんですね。

考えることができなければ、平均寿命までは生きると決めるのも手です。

決めるとね、欲が出てくるんです。

人間は欲の塊だから。

決めてしまえば、あとは自分を信じて挑戦していけば良いのだと考えることができるようになりました。

お金のこと:これまでの経験を基に稼げば良い(やっぱり無理っぽい、考え直す必要あり)

老化のこと:今や先進的な研究では若返りなんかお茶の子さいさい。

健康のこと:健康的な生活、生き方、お金の掛け方をすれば良い。

B点は考え方がいろいろあります。

健康寿命と捉えることもできます。

健康寿命ならA=Bがピンピンころりが理想。

とは言っても最後は誰かの世話になることは避けられないとすれば、息子や娘が65歳以上じゃ、迷惑どころか頼りにならんでしょう。

ならば、どこかの施設のご厄介になるのも選択肢の一つ。

私は、親が内視鏡手術をしながらも90歳までは生きていてくれると思うので、親より長生きをすることを目標に95歳まで生きると決めました。

2.退職金の計算をしてみましょう。

退職金を計算されたことがありますか?

社則集を読んでみてもよくわかりません。

人事担当者に聞くのが一番です。

驚くほど親切で、いろいろシミュレーションしてくれました。

早く退職した方が喜ばれるのかも知れません。。。

55歳がターニングポイントの会社があります。

アーリーリタイヤメント考える上で重要な点です。

退職金制度のある会社は75%程度。

一方、農業や自営業の方は定年もなければ退職金もない。

退職金があるだけラッキー、、、?

退職金はご褒美のように言われますが、元は国にお金がない時代に給与の先延ばし策として導入された制度です。

今では、労働力の流動性を阻害する要因にさえなっています。

でも、損得で考えると貰えるものは貰わないと。

金額に目が行きますが、制度自体はいくつかの類型があります。

最近の能力主義を反映してポイント制、基本給ベースなど。

勤続年数や職能等級、役職等の要素ごとにポイントを設定し、その合算ポイントにポイント単価を乗じて算出する方法のようです。

「退職金」=「算定基礎額」×「支給係数」×「退職事由別係数」

この「退職事由別係数」ですが、自己都合か会社都合かで決まる係数ですが定年時には会社都合となって100%になります。

中途で辞めると50%以下で転職を躊躇する理由の一つになります。

ところで、定年制度は60歳に改められても、退職金制度では55歳のままの会社があります。

意外と多いのでは?と思います。

そうなんです。

55歳になると退職金が跳ね上がるのです。

もちろん、他の係数は定年まで積み上がりますので60歳時に比べれば総額は少なくなります。

今の仕事が好きで通勤も苦にならない、貯蓄も資産も充分あるのであれば心配ありませんが、給与が60歳から大幅に減額され、65歳で「はい、お疲れ様」と言われて、あなたは95歳までもちます?

健康を維持するにも病気と闘うにも、美容を意識するにもお金が必要です。

お金があれば格段に違った人生を送ることができ、かつ多くの社会貢献ができます。

サード・エイジを全盛期として謳歌するには、体力にも稼ぐ力にも余裕がある若い内に退職するに越したことはありません。

ついでに早期退職制度も調べてみましょう。

40歳以上で勤続が長い人は「退職事由別係数」が100%になって、上乗せ退職金があったり、半年の有給準備期間があったり、特別有休(過去に取り損ねた有給休暇の積算日数)が適用できたり、いろいろです。

痛みを伴うリストラを避けて自発的に退職を促す制度です。

社会的には人手不足と言われていながら、バリバリの40歳以上を要らないとする制度です。

優秀な人材でも会社の進化についていけない人はいます。

経験豊かな優秀な人材を積極的に必要とされる場に放出する制度でもありますね。

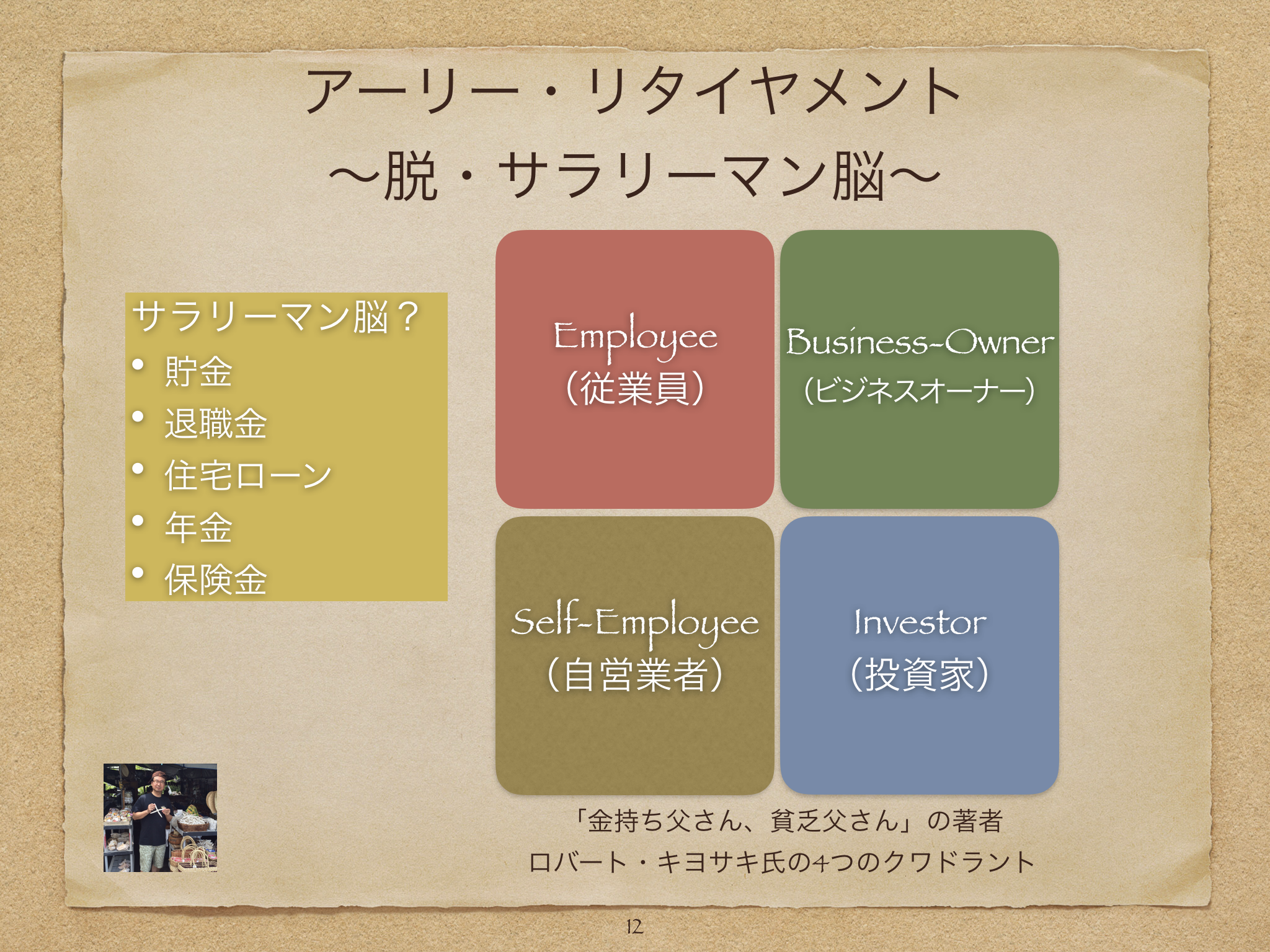

3.脱サラリーマン脳

「金持ち父さん、貧乏父さん」というベストセラーがありましたね。

貧乏父さん型では95歳まで走り続けるのはちょっと無理です。

多くを稼ぐかどうかは別として、お金を生む永久機関を作る必要があります。

この事に早く気付いた人はアーリーリタイヤされています。

「脱サラ」と言う言葉が流行りましたが、サラリーマンから自営業者になれば良いのではなく、「考え方」「発想」を「サラリーマン型」から「投資家」型に変えないといけないのでしょう。

「脱サラリーマン脳」です。

ただ、このクワドラントに示されている整理で表現しきれていない型として「バーチャル組織型」があります。

インターネットが可能にさせたのは間違いないですが、インターネットをどの機能に活用するかがポイントになります。

ちなみに「サラリーマン脳」では、給料が無くなる時に考えることは、まず住宅ローンの残債。

これを退職金で補えるか。

そして万が一に備えての各種保険。

そして最後の頼みの綱が年金。

そして貯金。

なのでファイナンシャルプランナーの記事を見ると、退職をできるだけ遅らせて、貯金を増やそうとなるわけです。

「脱サラリーマン脳」を実践したい場合は「サード・エイジのデザイン」を参考にしてください。